卡组织以及工作原理

What is a Card Scheme and how do they work?

什么是卡组织?

卡计划是一个中央支付网络,使用信用卡和借记卡来处理付款。

它的主要作用是管理支付交易,包括操作和清算。交易是根据一套程序、规则和安排来管理的,允许持卡人在第三方(如零售商和服务提供商)使用他们的卡。

维萨和万事达,两个最大的全球品牌,提供信用卡和借记卡,已经成为世界各地接受的支付类型的代名词;这两个巨大的品牌被称为卡计划。2018年,世界各地的消费者使用维萨卡、万事达卡、美国运通卡和银联卡进行商品和服务的交易花费了3689.2亿美元,这些只是卡片计划的一些例子,也被称为 “卡片品牌”。

即使有数以亿计的消费者使用这些计划,但卡计划和消费者之间没有直接关系。这是由于在任何特定的信用卡交易中都有不同的参与者–不仅仅是消费者和卡片计划。这在网上的跨境交易中更为明显,正如你在支付处理流程中看到的那样。

银行和其他官方金融机构申请成为该计划的成员,然后直接向消费者发放该计划的信用卡或借记卡,从交易中获取资金。例如,一家银行可以申请成为Visa计划的成员,然后直接向该银行的客户发行Visa借记卡或信用卡。

卡计划是如何运作的?

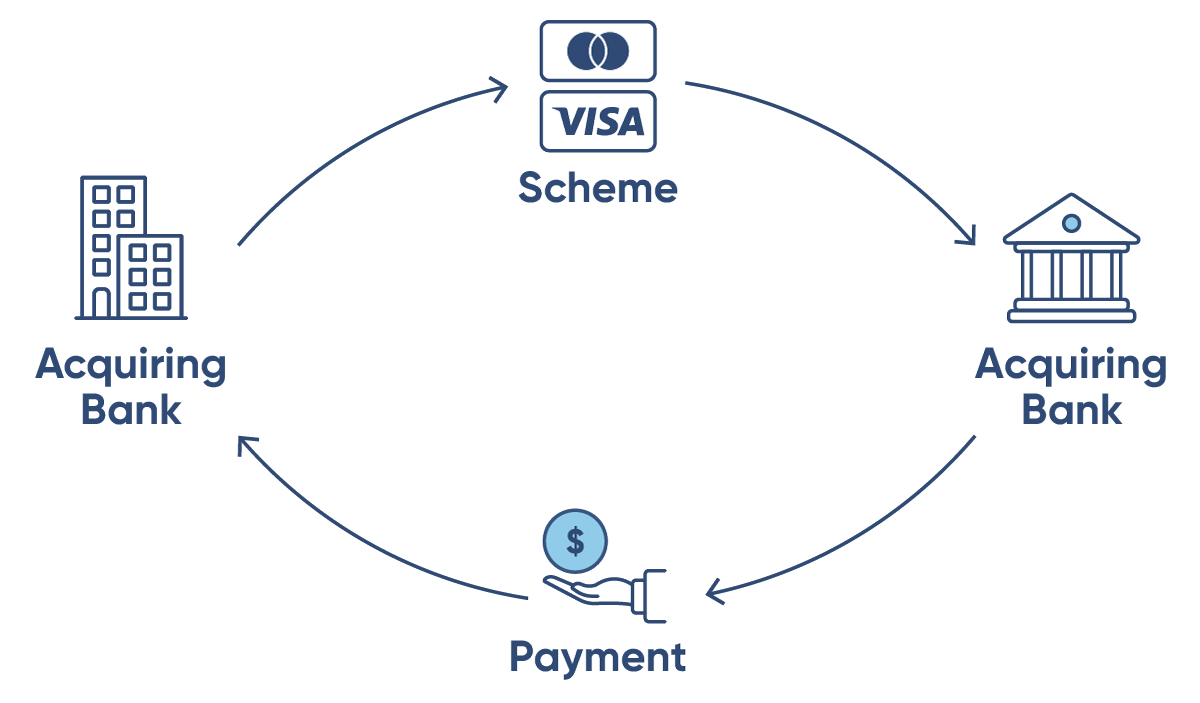

卡计划使用其规则将卡交易信息从收单银行转移到发卡银行(从商户到消费者)。然后,它将付款传回收单银行以确认付款。

信用卡和借记卡计划与四个方面一起工作。这四方共同构成了一个开放的循环系统,使消费者能够通过让银行代表他们做所有的工作,无缝地从商家那里购买物品或服务。

持卡人。

是买方。他们持有其银行提供的借记卡或信用卡。

发卡机构。

它向其合格的客户提供卡片计划中的借记卡或信用卡。发卡人是银行(和其他符合条件的机构)。即使卡是有品牌的(如航空公司的忠诚卡),也有银行或金融机构支持该卡。

商户。

是一个零售商或向持卡人销售商品或服务的企业。

收单机构。

是向商户提供商户服务协议并代表他们处理卡片交易的机构。

虽然这是四个主要角色,但还有一些促进交易的中介机构,包括支付网关和支付处理器。

卡计划的工作是使交易对圈内所有四个参与者来说尽可能简单。当交易不费吹灰之力时,客户就会花更多的钱:所有四个参与者都会赢。

卡计划如何跨越国际边界运作

当一个商家想通过采取当地的支付方式来扩大他们的国际业务时,他们需要在开放的支付圈内有合作伙伴,如收单机构和支付处理器,来接受这些付款。

这些参与者(方案、收单机构、发行人)可以是国际的,也可以是只在当地的,所以通过雇佣当地的合作伙伴,你可以接触到更大范围的客户。

这些合作伙伴关系打开了像拉丁美洲这样的新兴市场,那里的支付方式往往反映了一个国家的网络,但在其他市场上并没有很好地转化。一个支付处理商不仅提供一个通用的支付方法,而且还代表商家和消费者连接当地和国际开放环路各方,包括卡计划。这可以帮助公司扩大业务,开始向拉丁美洲人进行在线销售。

什么是卡片计划费用?

卡片计划费用是收单银行为成为该计划的成员而支付的费用。收单银行然后将其支付的费用转给商家(通过信用卡商家费用),每个商家在每笔交易中支付或作为捆绑费用支付。

虽然许多平均的信用卡处理费用是公布的,但卡计划的费用不受管制,因此,没有公开披露。卡计划之外的人都不知道真实的数字。

了解更多关于收单银行与发卡银行的信息

费用包括什么?

卡计划的费用可能包括任何数量的费用,包括每笔交易的可变费用或与交易无关的固定费用。可变费用根据卡的类型、接受方式和地理位置的不同而变化。固定费用则取决于所使用的卡计划服务和处理的数量。

大致上,卡计划费用占每笔交易金额的几分之一(估计维萨卡为0.02%,万事达卡为0.04%)。

卡计划费与交换费是分开的。交换费是指每当顾客使用卡片支付交易时,由收单银行账户(商家账户)向发卡机构支付的交易费用。交换费包括手续费和多达300项其他单项费用,通常每年变化一次。

文章标题:卡组织以及工作原理

文章链接:https://www.xinart.net/38668/

更新时间:2022年05月27日

本站大部分内容均收集于网络!若内容若侵犯到您的权益,请发送邮件至:service@jitheme.com我们将第一时间处理!

资源所需价格并非资源售卖价格,是收集、整理、编辑详情以及本站运营的适当补贴,并且本站不提供任何免费技术支持。

所有资源仅限于参考和学习,版权归原作者所有,更多请阅读极(子)主题网络服务协议。